На очередном заседании Общественного совета ЕНПФ представитель главного управляющего пенсионными активами заявил, что для повышения доходности накоплений граждан решено до 10% валютного портфеля инвестировать в хедж-фонды, фонды частного капитала, фонды недвижимости и другие волатильные, то есть рисковые, инструменты. По заверениям Нацбанка, такие операции в краткосрочном периоде могут показывать отрицательную доходность, но в перспективе вкладчики увидят хороший плюс. Поверят ли Нацбанку граждане, остро отреагировавшие на минусы на счетах за январь-февраль 2025 года? Корреспондент Ulysmedia.kz выслушала все «за» и «против».

Недоверие вкладчиков к накопительству на старость сохраняется. Работающие, из зарплат которых ежемесячно в обязательном порядке ЕНПФ удерживает 10%, имеют право переживать, увидят ли они свои деньги спустя годы или нет. ЕНПФ – серьезная копилка, в которой на 1 января 2025 года аккумулированы уже 22,4 трлн тенге.

Из них 13,4 трлн тенге для получения инвестдохода Нацбанк вкладывает в тенговые инструменты – в государственные ценные бумаги, облигации квазигоссектора и банков второго уровня (60%). Оставшиеся 9 трлн тенге инвестируются в валютные инструменты – облигации развитых и развивающихся стран, корпоративные облигации и акции (40%).

И вот как раз валютную часть портфеля Нацбанк собирается диверсифицировать – увеличить долю более доходных акций с 25 до 30-40%, а еще 10% валютного портфеля вкладывать в различные фонды. Таким образом, Нацбанк перестает быть чрезмерно консервативным в вопросах управления будущими пенсиями граждан.

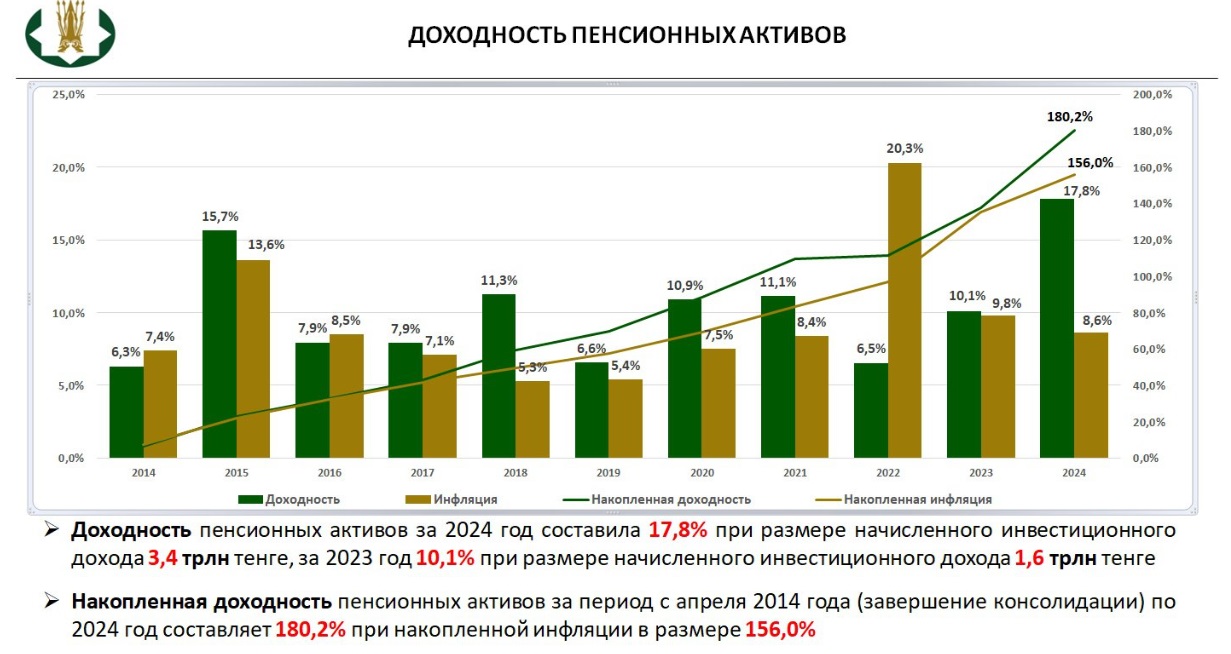

Кстати, этому есть объяснение. В 2023 году накопленные с 2014 года инфляция и доходность почти сравнялись, что в переводе на простой язык означает – вклады населения на старость вообще почти ничего не заработали. Тогда же, в 2023-м, Нацбанк оказался на последнем месте среди управляющих пенсионными активами по доходности. Плюс к официальной инфляции составил всего 0,31%.

На фоне этих «успехов» в январе-феврале 2025-го вкладчики увидели еще и минусы на своих счетах. Общественный совет каждый раз упрекает Нацбанк в том, что деньги вкладчиков вообще не приумножаются, их съедает инфляция, и люди справедливо выражают недовольство тем, что законом не предусмотрено опций по хранению будущих пенсий на депозитах в обычных банках, хотя это принесло бы им гораздо больший доход.

- Отрицательная инвестдоходность с начала 2025 года объясняется переоценкой. Мы не раз об этом говорили. Данное снижение временное, связано с изменением рыночной и валютной стоимости пенсионных активов. Необходимо отметить, что доходность активов за отдельные краткосрочные периоды времени не является показателем эффективности и необходимо брать, ну, как минимум, наверное, год. Положительную доходность мы увидим уже в марте. Если, например, взять 2024 год, там, если помните, накопленный доход составил более 3,5 трлн тенге, хотя в течение года был и минус. Доходность составила 13,7% против инфляции 9,4%. В долгом сроке это выглядит именно так, - пояснил заместитель директора департамента монетарных операций Нацбанка Нуржан Нургазин.

Нуржан Нургазин

Самым интересным было как раз обсуждение мер, которые собирается предпринимать Нацбанк для увеличения доходности пенсионных активов. Государственные ценные бумаги ее дают, причем без всяких рисков, однако зарабатывать вровень с инфляцией – такое себе инвестирование на старость.

- Предполагается увеличение доли альтернативных инструментов до 10% валютного портфеля. Это мы думаем сделать по примеру пенсионных и суверенных фондов в мире. Также они успешно используются Нацбанком при управлении золотовалютными активами с 2015 года, а в управлении Нацфондом мы их используем с 2023 года. Тут важно отметить, что в погоне за более высокой доходностью мы можем получить в краткосрочном периоде волатильность, как в январе и феврале. Но это лишь в краткосрочном периоде, - объяснил Нуржан Нургазин.

Конечно, общественный совет интересовал вопрос, не собирается ли Нацбанк отходить от консервативных методов инвестирования тенгового портфеля пенсионных активов, потому что максимум, на что хватает мощи ГЦБ, так это выравнивание или небольшое превосходство над инфляцией.

Представитель Нацбанка ответил, что в 2025 году стратегия управления тенговой частью накоплений будет той же, что и обычно – инвестиции в государственные ценные бумаги, квазигоссектор и облигации банков второго уровня. Основная цель при этом – пробить инфляцию.

Были заданы конкретные вопросы – в какие именно квазигоскомпании и какие суммы в 2025 году Нацбанк собирается инвестировать? Но четкого ответа не последовало. Было лишь сказано, что есть поручение правительства, и вложение пенсионных активов в реальную экономику неизбежно.

Между тем, частные управляющие, на долю которых приходится совсем мало пенсионных активов, но которые при этом показывают гораздо лучшие результаты инвестирования, чем Нацбанк, отметили, что с октября 2024 года в тенговые инструменты не вкладываются в ожидании скачка инфляции. У них точно такие же ограничения по инвестированию – минимальные риски, иначе до свидания, лицензия. Но при этом результат работы с пенсионными деньгами лучше. Сразу видно – есть коммерческий интерес. А у Нацбанка его нет, его только закон обязывает выгодно инвестировать, иначе пенсионерам убытки будет компенсировать бюджет. Который не резиновый.