Я более 10 лет не смотрел телевизор, настолько радикально, что не смотрел даже художественные фильмы. Да-да, я тот человек, который не видел сериал «Игра престолов». Я существую. Все эти годы потреблял информацию исключительно в печатном виде.

С некоторых пор решил прервать «аскезу». На днях посмотрел «Остров проклятых» с Леонардо Ди Каприо. Весь фильм зритель смотрит на сюжет глазами главного героя. И только в самом конце режиссер открывает зрителю реальную картину. Контраст ошеломляет. Фильм впечатлил, заставил задуматься. Очень рекомендую.

- Не доверяй ничему из того, что слышишь, половине того, что читаешь, и большей части того, что видишь, - сказал Насим Николас Талеб, а на самом деле практически повторил цитату другого великого американца Эдгара Алана По.

- Не верь ничему, что ты слышишь, и только одной половине, которую ты видишь.

Замечали, что, аргументируя свою точку зрения, чаще всего люди пользуются выражением: «я видел это своими глазами»? Когда я слышу такой аргумент, мой мозг сразу подает сигнал тревоги. На самом деле, то что мы видим – это практически всегда гарантированная ошибка выборки, и человек, скорее всего заблуждается. Но, то что он «видел своими глазами», не даёт ему повода сомневаться в своих убеждениях.

То, что мы можем видеть – это только то, что нас окружает. А то, что нас окружает, сильно зависит от места, где мы находимся, времени, когда происходит событие, от людей, среди которых мы находимся и которые, каким-то образом связаны с этим событием, и от многих других вещей и наших индивидуальных способностей восприятия.

Например, где-нибудь в Бронксе, в тёмное время суток, в окружении местных жителей, скорее всего нам будет сложно найти компетентного собеседника на тему инвестиций. Более того, вряд ли у нас сложится благоприятное впечатление об Америке и американцах, если это единственный район Нью-Йорка, который мы посетили, будучи в Америке. И наоборот, на Манхеттене, вероятность того, что мы встретим собеседника, с кем можно интересно поговорить на тему инвестиций, будет гораздо выше, и впечатления об Америке останутся диаметрально противоположными.

Недавно я писал, что лучше всех меня понимают статистики – они думают генеральной совокупностью. Чуть хуже, меня понимают экономисты – они думают категориями. Еще хуже, меня понимают финансисты – они думают проектами. И совсем не понимают бухгалтеры – они думают отчетным периодом. Что уж говорить о простых людях, чьи профессии не связаны, ни с математикой, ни с деньгами?

Удивительно, но иногда я слышу такой аргумент даже от людей, чья профессиональная деятельность связана с анализом длинных рядов данных. Как-то раз в соцсетях мне попался один такой собеседник. По его словам, он аналитик, который пишет программы для наших министерств и много раз бывал в Америке, но инвесторов там не встречал, и по его авторитетному мнению, инвестициями в США занимаются исключительно профессионалы. На мой вопрос, со сколькими миллионами простых американцев, в своих поездках он успел поговорить об инвестициях, мой случайный собеседник затруднился с ответом, после чего мне оставалось лишь пошутить, что теперь мне понятно, почему у наших министерств с программами, как-то не всё благополучно.

- То, что произошло однажды, может больше никогда не повториться. Но если это случилось во второй раз, то обязательно случится и в третий, - арабская пословица.

Эта пословица не из сказок Шахерезады. Возвращение к средним значениям (англ. regression to the mean) – феномен из матстатистики, который работает всегда, но вместе с тем, в принятии решений часто упускается из виду и является одной из самых часто допускаемых поведенческих ошибок, подтверждающих саму себя.

Ни для кого не секрет, что в качестве инвестиций, чаще всего, казахстанцы предпочитают вкладывать деньги в недвижимость, золото и депозиты. Каждый раз, когда в соцсетях я публикую статьи о недвижимости и золоте, как о невыгодных инвестициях на меня обрушивается шквал критики. Аргументы критиков всегда одинаковые; активы надежны, их можно потрогать руками, увидеть глазами…

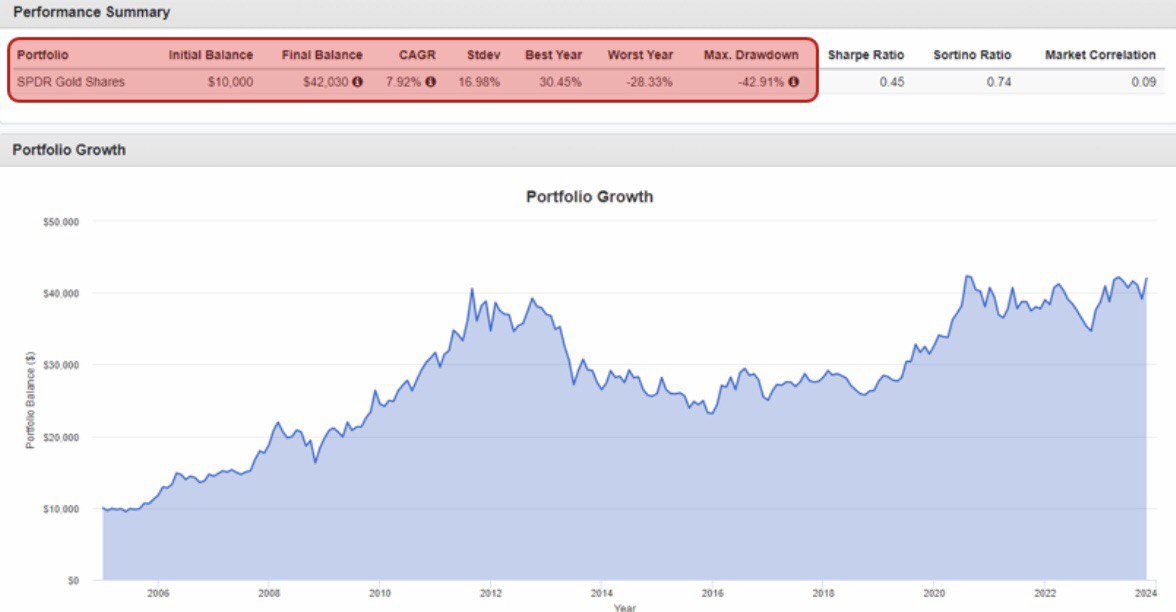

Абсолютно некорректно оценивать инвестиционную привлекательность актива критериями; «трогать руками», «видеть глазами». Такие аргументы, ровным счетом ни о чем не говорят в плане; ни о потенциале будущих доходностей (выгода), ни об ожидаемых рисках (надежность). На фондовом рынке, доходность активов оценивается, CAGR (англ. сompound annual growth rate) — совокупный среднегодовой темп роста, а риск, St.dev (англ. standard deviation) — среднеквадратичное отклонение. Ниже, я привёл исторические данные (и для наглядности графики) трех активов с 1 января 2005 года, так как самые крупные и старые биржевые фонды на недвижимость с тикером VNQ (Vanguard Real Estate ETF) и на золото с тикером GLD (SPDR Gold Shares) были созданы в октябре и декабре 2004 года.

И что мы тут видим?

Среднегодовая доходность; недвижимости в США (первой экономике мира) 5,79%, золота 7,92% и акций 8,88%. Риск (среднеквадратичное отклонение); недвижимости 22,21%, золота 16,98% и акций 15,1%. Лучший годовая доходность; недвижимости на этом историческом отрезке 40,52%, золота 30,45% и акций 32,31%. Худший год на этом историческом отрезке; недвижимости 68,3%, золота 42,91 и акций 50,8%.

Для наглядности собрал данные в таблицу:

|

Параметры/Активы |

Недвижимость |

Золото |

Акции |

|

Доходность |

5,79% |

7,92% |

8,88% |

|

Риск |

22,21% |

16,98% |

15,1% |

|

Лучший год |

40,52% |

30,45% |

32,31% |

|

Худший год |

- 68,3% |

- 42,91% |

- 50,8% |

Таким образом, вывод очевиден. В среднем, акции гораздо выгоднее и надёжнее, чем недвижимость и золото.

Всё еще сомневаетесь? Вспомните 2008, а потом 2015 годы на казахстанском рынке недвижимости? На сколько процентов тогда обесценивалась ваша недвижимость? Сравните наши доходы тогда и сегодня?

Вы всё еще верите своим глазам? Тогда читаем дальше…

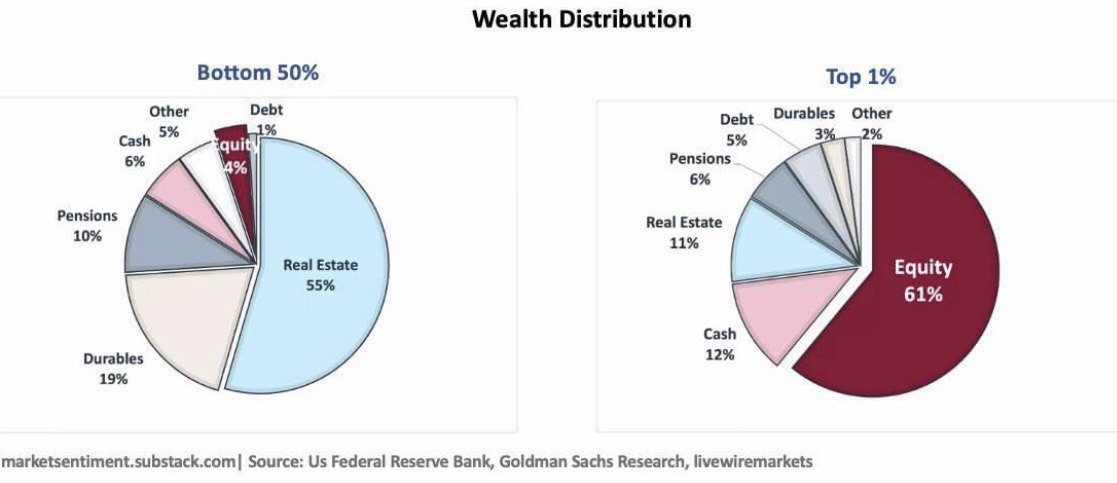

Ниже приведены диаграммы из статьи Market Sentiment, где показано во что и сколько денег инвестируют богатые и бедные американцы. 1% самых богатых американских домохозяйств, владеют 56% рынка акций, то есть больше чем остальные 99% американских домохозяйств. 50% самых бедных американских домохозяйств, только 4% своего капитала инвестируют в акции, тогда как, 1% самых богатых американских домохозяйств, в акции инвестируют 61% своего капитала. Богатые американцы 11% своего капитала держат в недвижимости, тогда как 50% самых бедных американцев 55% своих денег вложили в недвижимость. Ничего не напоминает?

Безусловно, можно говорить, что для бедных людей покупка недвижимости является важнейшей и первостепенной задачей в обустройстве своей жизни. Об этом же констатирует пирамида Маслоу. Но, с точки зрения рациональности, эта потребность становится довольно спорной, если смотреть на долгосрочные доходности активов с 1890 года по сегодняшний день. За последние 140 лет, доходность недвижимости после инфляции составила удручающие 0,6% среднегодовых, тогда как доходность акций после инфляции составила 6,63% среднегодовых. В результате, накопленная доходность за 140 лет, с поправкой на инфляцию для недвижимости составила всего лишь 122%, против ошеломляющих 515 782,66% доходности акций!

- Нас ведёт к беде не то, что мы чего-то не знаем… К беде ведёт знание, которое мы считаем «истинным», но которое на самом деле ошибочно, - Марк Твен

Управляйте личными финансами грамотно.

Сила в знаниях!